أولاً : ما هي الموازنة العامة للدولة؟

لا تختلف الموازنة العامة للدولة في جوهرها عن موازنة أية أسرة مصرية عادية، فكما تحاول كل أسرة أن توازن بين دخلها الشهري ومصروفاتها الشهرية دون أن تقترض أو تستدين من الآخرين، فإن الحكومة هي الأخرى تحاول أن توازن بين دخلها ومصروفاتها دون أن تطلب قروضًا، سواء من مقرضين داخليين ( من داخل مصر) والتي تسمى “قروض” أو “ديون داخلية“، أو من مقرضين من خارج مصر (أجانب) والتي تسمى “ديون” أو “قروض أجنبية“. وقبل أن نتعرف على المقصود بموازنة الدولة ومما تتكون، دعنا نلقي نظرة أولاً على موازنة أية أسرة ومما تتكون هذه الموازنة.

تتكون موازنة أية أسرة أولاً من دخلها الشهري. هذا الدخل قد يأتي من مصادر مختلفة، فمثلاً قد يأتي جزء من هذا الدخل من المرتب الشهري إذا كان رب الأسرة موظفًا، وجزء آخر من حصيلة إيجار مسكن إذا كان مالكًا لعقار، وجزء آخر من إيجار أراضٍ زراعية، وجزء آخر قد يأتي من أموال يرسلها أحد أبناء الأسرة العاملين. فكل هذه مصادر مختلفة للدخل الشهري للأسرة، أو ما يسمى بالإيرادات.

ولكن رب الأسرة لا يجمع هذه الأموال أو الإيرادات لكي يدخرها كلها، فهو مسئول عن أسرة ومطلوب منه توفير احتياجاتها المختلفة وهي كثيرة جدًا ومتنوعة، ولذلك يجتهد كل شهر لتوزيع هذه الإيرادات على احتياجات أسرته بحيث تكفي ولا يحتاج للاستدانة من الآخرين. جزء من هذه الإيرادات يذهب إلى (أو يتم تخصيصه) للإنفاق على المأكل والملبس، وجزء آخر يتم تخصيصه للإنفاق على الأمور الخاصة بصحة الأسرة، وجزء ثالث يتم تخصيصه للتعليم والمدارس. وربما يكون رب الأسرة قد استدان مبلغًا من المال منذ فترة من أحد الأشخاص أو البنوك، وهو ما يعني تخصيصه لجزء من هذه الإيرادات لسداد أصل هذا الدين أو لسداد الفوائد المستحقة عليه.. وهكذا. هذه العمليات أو البنود نسميها إنفاق. نفس الأمر بالنسبة للموازنة العامة للدولة، فأية موازنة تتكون من إيرادات ونفقات، والإيرادات تتكون هي الأخرى من مصادر وبنود فرعية، والنفقات أيضًا تنقسم إلى بنود فرعية(1).

تعرف الموازنة العامة بأنها “بيان تفصيلي يوضح تقديرات إيرادات الدولة ومصروفاتها معبرًا عن ذلك في صورة وحدات نقدية تعكس في مضمونها خطة الدولة لسنة مالية مقبلة، وهذا البيان يتم اعتماده من قبل السلطة التشريعية في الدولة“.

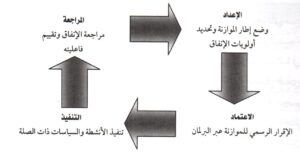

ثانيًا : دورة الموازنة العامة :

والموازنة الجيدة هي موازنة تستجيب لاحتياجات الناس كما يعبرون عنها، وتتسم طريقة تحديد خياراتها وأولوياتها بما يلي:

|

الشفافية : ينبغي أن تكون قرارات الموازنة متاحة للنقاش العام والتدقيق والفحص |

|

المحاسبة : الموازنة الجيدة هي تلك التي تكون الحكومات فيها قابلة للمسائلة عن إنفاقها أمام الناس. بما يفرض الالتزام بالقواعد والسياسات. |

|

المشاركة : الموازنة الجيدة تقوم على المشاركة ، وهي تضع في اعتبارها الاحتياجات الأساسية لمعظم الناس |

وبقدر ما يتم تطبيق هذه المبادئ في مختلف مراحل دورة الموازنة تكون جودة النتائج المحققة.

ثالثًا: كيف تؤثر الموازنة على النساء؟

تؤثر الموازنة الحكومية على حياة كل مواطن، ذلك أن مواردها تأتي من الضرائب التي يدفعونها، والطريقة التي تنفق بها على التعليم والصحة والأمن والبنية الأساسية تؤثر على حياتهم. وهي تعكس القيم السائدة في الدولة ، من حيث قيمة الفئات من منظور الموازنة ، وقيمة العمل الذي تؤديه كل فئة ، والفئة التي تريد الموازنة أن تفيدها.. توضح الموازنة حجم الموارد والفرص التي تتيحها الدولة لكل فئة من فئات المجتمع وحجم الاعباء التي تلقيها عليها. وهي تكشف حقيقة وفاء الدولة بدورها في تحقيق التوازن الاجتماعي بين مختلف فئات وقطاعات المجتمع والقضاء على التفاوت الكبير في الدخول وضمان وصول الخدمات العامة لأصحاب الدخول المحدودة. كذلك تحدد الموازنة العامة وضع ومكانة النساء في المجتمع بما قد تفرضه عليهن من أعباء، أو بما تتيحه لهن من موارد وفرص لتحسين أوضاعهن ومكانتهن فيما يلي مناقشة تفصيلية للكيفية التي تؤثر بها كل من الايرادات والنفقات العامة على المرأة.

رابعًا : تقسيم أبواب الاستخدامات والإيرادات في الموازنة المصرية

|

الاستخدامات |

الإيرادات |

||

|

الأجور والتعويضات |

يشمل الأجور والبدلات والمزايا النقدية مثل غلاء المعيشة، وحصة الحكومة في التأمينات |

الضرائب |

الضرائب على دخول الأفراد، وأرباح المؤسسات، والرواتب والممتلكات، والسلع والخدمات. |

|

شراء السلع و الخدمات |

سلع السلع والخدمات، مطروحًا منها التغير في المخزون |

||

|

الفوائد |

فوائد الديون الخارجية |

المنح |

المنح التي تتلقاها الحكومة من حكومات أجنبية أو منظمات دولية |

|

الدعم والمنح والمزايا |

دعم المنتجين بدون مقابل، والمزايا الاجتماعية لبعض فئات المجتمع |

||

|

المصروفات الأخرى |

استئجار الأصول، والضرائب والرسوم والغرامات المسددة من الحكومة |

إيرادات أخرى |

فوائد الإقراض، وأرباح الأسهم وعائدات الإيجار، والبترول وقناة السويس. وایرادات الخدمات والغرامات والعقوبات |

|

شراء الأصول غير المالية |

الاستثمارات الحكومية المتوقع تنفيذها خلال عام |

||

|

حيازة الأصول المالية |

عمليات الإقراض، والمساهمة في حقوق الملكية في الشركات والهيئات |

والإقراض والأصول المالية |

أقساط القروض، ومبيعات السندات وأذون الخزانة، وبيع الاصول وحصيلة الخصخصة |

|

سداد القروض |

الإقتراض وإصدار الأوراق المالية |

الاقتراض من أجل تمويل دار عجز الموازنة |

مفاهيم أساسية

١– الإيرادات العامة :

ما هي الملامح الرئيسية للإيرادات العامة؟

تعني الإيرادات حجم الموارد التي على الحكومة تحصيلها من أجل سداد الإنفاق العام. جانب الإيرادات من الموازنة يحدد هذه القيمة كما يوضح المصادر التي ستحصل منها الحكومة على هذه الموارد. وكما يوضح الشكل السابق تتوزع الإيرادات في مصر على خمسة مصادر أو أبواب رئيسة، يهمنا منها الباب الأول المتعلق بالضرائب.

-

الضرائب المباشرة مثل الضريبة على الدخل والمرتبات والأرباح، والممتلكات، ويتم دفع هذه الضريبة مباشرة لمصلحة الضرائب.

-

الضرائب غير المباشرة مثل الضريبة على القيمة المضافة، والضرائب على السلع الترفيهية ورسوم الواردات. الضرائب غير المباشرة هى الضرائب التي يتم فرضها عند شراء السلع والخدمات. ضريبة القيمة المضافة هي ضريبة يتم فرضها على السلع والخدمات، أما ضرائب السلع الترفيهية فيتم فرضها على سلع مختارة عند شرائها مثل الكحوليات والسجائر والمنتجات البترولية. ويتم فرض رسوم الواردات على السلع التي يتم إستيرادها من الخارج. وجميع هذه الضرائب تعد ضرائب غير مباشرة لأن المنشآت تقوم بسداد قيمتها لمصلحة الضرائب لكن عبء الضريبة يقع بشكل آلي أو جزئي على المستهلك الذي يدفع أسعارًا أعلى.

-

رسوم استخدام الخدمات العامة: يدفع الناس رسومًا مقابل استخدام الخدمات العامة مثل الخدمات الصحية والتعليمية والمياه والصرف الصحي والكهرباء.

كيف يؤثر تحصيل الإيرادات على المرأة؟

لإجراءات تحصيل الإيرادات آثار متباينة على المجموعات المختلفة داخل المجتمع، كما أن سبل استخدام الإيرادات يساهم في إعادة توزيع الموارد بين المجموعات المختلفة في المجتمع. وتشكل الضرائب المصدر الأول والأساسي للإيرادات الا أن هيكل الضرائب يختلف من دولة لأخرى من حيث توزيع عبء الضريبة على فئات المجتمع.

ويمكن للحكومات أن تستخدم هذه القدرة على إعادة توزيع الإيرادات عمومًا والضرائب على وجه الخصوص كوسيلة للتصدى لأشكال التمييز ضد المرأة وتعزيز المساواة الفعلية للنساء

ولكن قد تساهم إجراءات تحصيل الإيرادات وتوزيع عبء الضريبة – سواء بشكل بين وصريح أو بشكل ضمني – في التمييز ضد النساء وزيادة معاناتهن على النحو التالي:

الضريبة على الدخل تعد ضريبة تصاعدية لأنها تضع قدرًا أكبر من العبء الضريبي على دافعي الضرائب من أصحاب الدخول. ويمكن للضريبة على الدخل أن تميز ضد المرأة وزيادة معاناتها، وعلي سبيل المثال فإن حصيلة الضرائب المباشرة في مصر تأتي في المقام الأول من الضرائب على مرتبات الموظفين، وليس من الضرائب على الأرباح، وهو ما يعني انحيازًا للاغنياء على حساب باقي الفئات، كما يعني زيادة أعباء المرأة باعتبار أن الانخفاض في مدخول الأسر الفقيرة والمتوسطة ينتقل تأثيره على الأطفال والنساء.

الضرائب غير المباشرة تعد ضرائب “تنازلية أو تراجعية” إذا تم فرضها على السلع الأساسية لأنها تستقطع نسبة أكبر من دخل الأسرة ذات الدخل المنخفض مقارنة بالأسرة مرتفعة الدخل. الضرائب غير المباشرة لا تميز بشكل واضح وصريح ضد المرأة: فهي تدفع نفس المعدل الضريبي مثل الرجل عندما تشتري نفس المنتج.

لكن الضرائب غير المباشرة تميز ضمنيًا ضد المرأة بسبب التوزيع غير المتكافئ للموارد داخل الأسرة. ويمكن توضيح هذه الآثار من خلال إلقاء نظرة على تأثير الضريبة على القيمة المضافة وضريبة المكوس على النساء مقارنة بالرجال على النحو التالي:

الضريبة على القيمة المضافة : يتم فرض هذه الضريبة على العديد من السلع الأساسية الضرورية للحياة اليومية مثل الأغذية وزيت الطعام والصابون والمنتجات الصحية وملابس الأطفال. وفي كثير من الأحيان تقع مسئولية شراء هذه المنتجات على عاتق النساء في حين تكون دخولهن أقل من الرجال، ومن ثم تدفع النساء نسبة أكبر من دخولهن في شراء هذه السلع مقارنة بالرجال. وتفتقد الزوجات في كثير من الأحيان للقدر الكافي من القوة التفاوضية داخل الأسرة من أجل إقناع أزواجهن على تخصيص قدر أكبر من المال لنفقات الأسرة حتى يمكن تقسيم تكلفة ضريبة القيمة المضافة بشكل متساو. وفي حالة عدم قدرة النساء على دفع الأسعار المرتفعة التي تسببها ضريبة القيمة المضافة فهن يتحملن المزيد من الأعباء والعمل من دون أجر مثل زراعة الغذاء بأنفسهن وجمع الخشب بدلاً من شرائه.

الضرائب على السلع الترفيهية: كثير من السلع التي تُفرض عليها ضريبة السلع الترفية “مثل السجائر“. وفي كثير من البلدان يستهلك الرجال هذه المنتجات بقدر أكبر من النساء. ولذلك قد يدفع الرجال نسبة أكبر من دخولهم في هذه الضريبة عن النساء. ولكن نظرًا لأن الرجال يتمتعون بقوة تفاوضية أكبر داخل الأسرة فيمكنهم من خلالها نقل عبء هذه الضريبة إلى الزوجات والأبناء عن طريق خفض حجم الأموال التي يخصصونها لشراء السلع والخدمات التي تستهلكها الأسرة.

رسوم استخدام الخدمات العامة : هذه غالبًا ما يكون لها تأثير غير متكافئ على النساء والفتيات نظرًا لعدم المساواة بين الرجال والنساء داخل الأسرة. على سبيل المثال، إستحداث رسوم على التعليم والصحة قد يؤدي إلى تراجع في استخدام هذه الخدمات من قبل النساء والفتيات بشكل غير متكافئ. فالآباء الفقراء يعطون الأولوية لتعليم أبنائهم الذكور أما النساء الفقيرات فهن غير قادرات على دفع قيمة الخدمات الصحية خلال فترة الحمل. وعندما تحدد الحكومات قيمة هذه الرسوم تغفل في كثير من الأحيان أن تأخذ في الاعتبار الدخول المنخفضة للنساء. والاعتماد على نصيب الفرد من دخل الأسرة لتحديد قيمة هذه الرسوم قد يترتب عليه تقليص قدرة النساء والفتيات على الحصول على هذه الخدمات لأن المعدلات التي قد تكون ملائمة بالنسبة للأسرة قد تكون مكلفة وغير مناسبة بالنسبة للنساء.

2- النفقات / الاستخدامات العامة:

ما هي الملامح الرئيسية للإنفاق العام ؟

يمكن تقسيم الإنفاق العام إلى فئتين: تكلفة خدمة الديون والبرامج الحكومية، وتتفاوت النسبة التي تخصصها الحكومة لكل فئة.

على سبيل المثال تنفق البلدان الفقيرة التي تعاني من مديونية مرتفعة قدرًا أكبر من الأموال على سداد الفوائد على الديون الخارجية مقارنة بالإنفاق على تمويل الخدمات العامة.

ويختلف أسلوب تقديم الحكومات لبرامج الإنفاق في الموازنة. فعلى سبيل المثال يمكن تقديم جانب الإنفاق وفقًا للتقسيم الإداري أو التقسيم الوظيفي الاقتصادي أو نوع البرنامج. وعادة تضم البرامج التي يتم تمويلها : الخدمات مثل التعليم، والمعاشات، والدعم مثل بطاقة التموين، والبنية التحتية مثل الطرق وشبكات المياه.

هل يمكن أن يساهم الإنفاق العام في التمييز ضد المرأة؟

يمكن أن يساهم الإنفاق العام في التمييز ضد المرأة سواء من ناحية السياسات أو التطبيق الفعلي. أغلب برامج الإنفاق العام غير محددة وفقًا للنوع الاجتماعي، أي أن الإنفاق لا يستهدف النساء والفتيات أو الرجال والفتيان على وجه الخصوص.

ولكن الإنفاق المحايد من حيث الاجتماعي يترتب عليه فوائد تختلف باختلاف النوع الاجتماعي وبالتالي لا يساهم في تعزيز المساواة بين الرجل والمرأة. ويكون ذلك في بعض الحالات نتيجة لتمييز القوانين التي تنظم الاستفادة من البرامج ضد النساء.

بالنسبة للخدمات العامة والبنية التحتية فلا تكمن المشكلة في القوانين التي تميز ضد الحصول على هذه الخدمات ولكن في الفشل في تصميم وتوصيل وتمويل هذه البرامج.

فالتمييز يحدث عندما تفشل هذه البرامج في التصدي للعوائق الاجتماعية التي تواجهها النساء والفتيات عند محاولة الحصول على هذه الخدمات؛ وكذلك الفشل في الأخذ في الاعتبار الاحتياجات والأولويات المختلفة للنساء والفتيات؛ وأيضًا الفشل في تخصيص قدر مناسب من التمويل للبرامج حتى يمكن معالجة العوائق والأوضاع غير المواتية التي تواجهها النساء والفتيات.

على سبيل المثال القوانين التي تنظم الحصول على التمويلات الحكومية مثل العلاوات المخصصة للأسر والضمان الاجتماعي قد تقيد قدرة المرأة في الحصول عليها بشكل مستقل، وذلك من خلال اعتبار المرأة فردًا من أفراد الأسرة التي يعولها الرجل وليس باعتبارها شخصية مستقلة بذاتها – ومن ثم لا يحق للمرأة الحصول على هذه المزايا سوى عن طريق الزوج – أو باقتصار حق الحصول على هذه المزايا على العاملين في الأعمال الرسمية وبالتالي إقصاء الغالبية العظمي من النساء اللائي يعملن في القطاع غير الرسمي.

كما أن تخصيصات الموازنة قد لا تجد طريقها دائمًا إلى ما يسمى بــ “نقطة تقديم الخدمات“، نتيجة للجمود البيروقراطي (التأخير في الصرف) أو نتيجة لتفشي الفساد، أو نتيجة للاثنين معًا.

حتى لو وصل التمويل الى نقطة تقديم الخدمات، فأنه لا يوجد ضمان بأن الخدمات ستقدم بطريقة تحترم المساواة بين الرجال والنساء، أو تتم بطريقة تساعد على تحسين نمط حياتهم ومستوى معيشتهم.

يمكن أيضًا للبرامج أن تستهدف النساء والفتيات على وجه التحديد. ولكن عادة يمثل حجم الإنفاق على هذا النوع من البرامج نسبة ضئيلة للغاية – حوالي ١% من إجمالي إنفاق الحكومة على البرامج. كذلك لا تساهم جميع أشكال الإنفاق الموجه للمرأة في تعزيز المساواة النوعية في حين أن الكثير من البرامج التي لا تستهدف النساء على وجه الخصوص لها تأثير إيجابي على تعزيز المساواة بالنسبة للنساء.

الموازنة المستجيبة للنوع الاجتماعي

هي الموازنات الحكومية التي تصاغ استنادًا إلى تقدير الاختلاف في أدوار واحتياجات النساء والرجال في المجتمع. وترمي هذه الموازنات إلى تجسيد احتياجات المرأة خلال جميع مراحل عملية وضع السياسات، بما في ذلك أثناء التخطيط لإعداد الموازنة والتنفيذ والمتابعة والتقييم.

موازنة النوع تعني :

بناء هيكل الموازنة بشكل يحقق تكافؤ الفرص والعدالة بين مختلف فئات المجتمع وأفراده، رجالاً ونساءً وأولادًا وبنات، وذلك من خلال إعادة جدولة الأولويات على صعيد النفقات ومصادر الإيرادات، من أجل دفع هذه العدالة الاجتماعية إلى الأمام.

وهذا يعني:

تحديد وفهم احتياجات كل فئة مجتمعية.

-

الوصول إلى توزيع عادل للموارد المالية المتاحة حسب احتياجات وتوقعات وطموحات كل فئة مجتمعية.

-

إعادة ترتيب أولويات الإنفاق وإعادة تصميم البرامج والخطط التنموية وتوجيهها للوصول إلى حالة من المساواة بين جميع أفراد المجتمع، وإلى استغلال الموارد المالية المتاحة استغلالاً أمثل.

-

التأكد من الفرص المتساوية للجميع للوصول إلى الموارد والمصادر المتاحة في المجتمع وما تقدمه الدولة من إمكانات.

إن الموازنة المستجيبة للنوع الاجتماعي، أو الموازنة الحساسة للنوع الاجتماعي، أو موازنة النوع الاجتماعي، هي ليست موازنة منفصلة للمرأة، ولكنها موازنة تُخطط، وتُنفذ، وتُتابع وتُقيم بطريقة حساسة للنوع الاجتماعي ومستجيبة لاحتياجات المرأة والرجل معًا.. وباختصار فإن الموازنة المستجيبة للنوع الاجتماعي، تتصف بأنها :

ليست موازنة منفصلة للمرأة، ولكنها :

-

تشجع الاستخدام الأكثر فعالية للموارد لتحقيق المساواة بين النساء والرجال وبلوغ التنمية البشرية

-

تعمل على استخدام الموارد المتوافرة لتحسين نوعية حياة الرجال والنساء بشكل متساوٍ

-

سمح لأي بلد باستثمار كل موارده البشرية (نساءً ورجالاً) للمحافظة على قدرته التنافسية.

-

تُساعد في التعرف على الفجوات في توزيع الموارد العامة.

-

تُساهم في تحديد الاحتياجات وفق الأولويات لكل من المرأة والرجل.

-

تعمل على إعادة تخصيص الموارد بحيث تستجيب لاحتياجات مختلف فئات السكان.

-

تُساهم في إعطاء اهتمام خاص لحالة المرأة الأكثر حرمانًا وتهميشًا واحتياجًا.

-

تُساهم في تحقيق الإنصاف والعدالة النوعية وتكافؤ الفرص.

أهمية موازنة النوع الاجتماعي

تتركز أهمية إعداد الموازنات التي تراعي النوع الاجتماعي في عدة أسباب منها :

١ – موازنات النوع الاجتماعي وسيلة للوفاء بالالتزامات الوطنية والدولية تجاه النساء:

تلتزم العديد من الدول بالمساواة على أساس النوع الاجتماعي، وتنص غالبية الدساتير على المساواة بين المواطنين أمام القانون، وتحظر التمييز ضد المرأة، والتزمت غالبية الدول بمواثيق حقوق الإنسان بما في ذلك اتفاقية القضاء على جميع أشكال التمييز ضد المرأة، والتزمت العديد من الدول بمنهاج عمل “بكين” وبالأهداف التنموية للألفية، إلا أن هذا الالتزام النظري لا يترجم في الكثير من الحالات إلى ممارسة فعلية، وإلى خطط قابلة للتنفيذ.

لذلك تعتبر الموازنات على أساس النوع الاجتماعي وسيلة مهمة وأساسية لفحص مدى الالتزام الوطني والمطالبة به.

٢– جمع الإيرادات والتغير في الضرائب يؤثر بشكل مختلف على كل من الرجال والنساء

عادة ما يتجاهل خبراء الاقتصاد الكلي الآثار والطرق المختلفة التي تؤثر بها السياسات الاقتصادية على كل من الرجال والنساء، ويعتبر هؤلاء أن الإجراءات والقرارات التي تتعلق بتحصيل الإيرادات العامة وفرض الضرائب تؤثر بنفس الدرجة على المواطنين والمواطنات.

والتحليل النسوي للاقتصاد يوضح بشكل قاطع أن النساء يتأثرن بشكل مختلف، وأن التأثيرات تختلف حتى بين النساء أنفسهن. فالنساء الفقيرات ومعيلات الأسر من أكثر المتضررات من أي قرارات إصلاح مالي تتطلب أمورًا مثل خفض الدعم على خدمات أساسية، أو فرض ضرائب جديدة، أو تحصيل رسوم إضافية على خدمات تقدمها الدولة، أو زيادة ضريبة القيمة المضافة، وغيرها من القرارات التي قد تكون مفيدة اقتصاديًا، ولكنها ليست لصالح النساء.

ومن الضروري دراسة وتقييم أثر جميع هذه الإجراءات وتحديدًا الاختلاف في التأثير بين الرجال والنساء. وتؤكد الدراسات المختلفة أن هذه الأسر هي الأكثر عرضة للفقر ، والتي تحتاج بالتالي للاهتمام والرعاية الاجتماعية، وهي التي تتأثر بالتالي بقرارات رفع الضرائب أو زيادة الرسوم وذلك بالقرارات المختلفة للإنفاق العام على الضمان الاجتماعي والتعليم والصحة وغيرها.

توجد فروقات بين حجم ونوع ملكية كل من الرجال والنساء، وفي حصول كل منهم على الميراث، وفي القدرة على تملك العقارات والأموال والحصول على القروض والتسهيلات البنكية. والموازنات الحساسة للنوع الاجتماعي تستطيع تشخي الحالات التي تستدعي تسهيلات خاصة لكل من الرجال والنساء، حسب ظروفهم وحسب حاجة البلد التنموية.

فالنساء اللواتي يرأسن أسرًا، والعاملات في القطاع الرسمي قطاع مهمل لا يتم النظر إليه باهتمام خاص عند تقرير الموازنة العامة؛ مما يستدعي اهتمامًا خاصًا بالموازنة وجعلها حساسة لقضايا النوع الاجتماعي.

3- الاعتراف بالقيمة الاقتصادية لعمل المرأة غير الرسمي:

تتناول نظريات الاقتصاد الكلي عادة القيم الاقتصادية للإيرادات من سوق العمل الرسمي. وقد بدأ تحدي هذا الفهم المحدود للناتج المحلي منذ أواسط السبعينيات على أيدي خبيرات اقتصاد نسويات، اللواتي أثرن الاهتمام بأن عمل المرأة الحقيقي ومساهمتها الفعلية في الاقتصاد الوطني تقع في منطقة رمادية لا تسلط الحسابات الرسمية عليها أي أضواء، وتحديدًا في القطاع غير الرسمي، وفي الأعمال المنزلية غير مدفوعة الأجر.

وقد اكتسبت هذه المطالبات زخمًا مع مؤتمر المرأة الرابع في “بكين” عام ١٩٩٥ ، والذي طالبت خطة العمل المنبثقة عنه صراحة بإعداد إحصاءات غير تقليدية، مثل مسح استخدام الوقت.

وقد ازدادت منذ ذلك الوقت المطالبة بتوسيع نظام الحسابات القومية ليشمل ما سمي بالحسابات القومية المساندة، والتي تحاول رصد مساهمات كل من الرجال والنساء خارج سوق العمل الرسمي.

إن هذا الجهد الكبير والذي يهدف بالأساس للاعتراف بقيمة العمل أي ينعكس على شكل فوائد ومستحقات وخدمات وضمان اجتماعي، ليس له فائدة من دون أن ينعكس على موازنة الدولة، ودون أن يتخذ صبغة قانونية ذات صفة إلزامية. لذلك يجب على الموازنات أن تراعي العلاقة بين العمل الرسمي والأعمال المنزلية غير مدفوعة الأجر، و أن تقترح الخطط المناسبة لذلك.

4- هناك أولويات مختلفة لكل من الرجال والنساء في الإنفاق العام:

نتيجة للأدوار المختلفة والحاجات المختلفة للنوع الاجتماعي تنشأ بالطبع أولويات مختلفة لكل من الرجال والنساء في الإنفاق العام. فالنساء يتحملن الكثير من أعباء الرعاية الاجتماعية من رعاية أطفال ومعاقين ومسنين، لذا فإن النساء يملكن إمكانية نفاذ أقل لسوق العمل الرسمي وإمكانية أقل للمشاركة في الحياة العامة والأنشطة الثقافية وغيرها.

وبالرغم من تشابه أولويات النساء في أماكن مختلفة من العالم لكن هناك خصائص مميزة لكل دولة بل وموقع جغرافي ومكان إقامة، لذلك من الضروري فحص أولويات النساء في المواقع المختلفة، ومقارنتها مع الإنفاق العام.

فقد تجد النساء في قرية ما أن من أولوياتهن مثلاً توفير طريق جيدة تساعدهن على نقل منتجات التصنيع المنزلي للسوق في وقت مناسب، بينما تجد أخريات أن إنشاء مدرسة لتعليم الفتيات أكثر أهمية، أو أن إنشاء فصل لمحو الأمية وتعليم الكبار هو الأولوية، وهكذا تساهم الموازنات الحساسة للنوع الاجتماعي في فهم الأولويات المختلفة في الإنفاق العام والاستجابة له.

إعداد الموازنة المستجيبة للنوع

إن إعداد الموازنة المستجيبة للنوع الاجتماعي : هو أسلوب صُمم لتضمين البعد النوعي في كل مراحل دورة الموازنة، بهدف تحليل الآثار المختلفة لسياسة الدولة المالية فيما يتعلق بالمصروفات وكذلك بالإيرادات على المستويين المركزي والمحلي وأثرها على كل من النساء والرجال، كما يتضمن هذا الأسلوب مقترحات لإعادة دراسة الأولويات الخاصة بالإيرادات والمصروفات، آخذًا في الاعتبار الاحتياجات المختلفة للنساء والرجال. فيما يلي نتناول سبل دمج النوع في كل مرحلة من مراحل دورة الموازنة:

المرحلة الأولى : إعداد الموازنة

الخطوة الأولى : التحليل القطاعي

يهدف إلى : تشخيص الحاجات التنموية القائمة على أساس النوع الاجتماعي.

تحتاج هذه الخطوة إلى : بيانات مفصلة حسب النوع الاجتماعي في القطاع الذي نود تحليله.

إجراء الخطوة : أن تقوم كل وزارة بتحليل وصفي للبيانات المفصلة حسب النوع الاجتماعي للقطاع الذي تتبع له، لكي تتوصل إلى التعرف على احتياجات وفجوات النوع الاجتماعي قبل إعداد بلاغ الموازنة.

وحتى تتم هذه الخطوة بنجاح، فلابد أن تجيب هذه الخطوة من خلال عملية التحليل عن الأسئلة التالية:

-

ما هي قواعد النوع الاجتماعي السائدة في هذا القطاع ( أي تقسيم أدوار النوع الاجتماعي)؟

-

ما هي اهتمامات كل من الرجل والمرأة في هذا القطاع؟

-

ما هي احتياجات كل من الرجل والمرأة في هذا القطاع ؟

-

ما مدى التحكم والوصول للمصادر، إن كان للرجل أو للمرأة في هذا القطاع ؟

-

من المسئول عن اتخاذ القرار في هذا القطاع، إن كان على مستويات هذا القطاع المختلفة؟

الخطوة الثانية : تحليل الموازنات القائمة من منظور النوع الاجتماعي:

يهدف إلى : رؤية إن كانت النفقات المخصصة لبرامج وسياسات كل قطاع تعمل على تقليص فجوات النوع الاجتماعي أم لا.

تحتاج هذه الخطوة إلى : تقييم إلى أي مدى تلتقي البرامج والخدمات العامة مع الاحتياجات والأولويات الحقيقية والآنية للمواطنين.

إجراء الخطوة : أن تقوم كل وزارة بتحليل تأثير النفقات العامة على الاحتياجات القائمة على أساس النوع الاجتماعي (التي تم تحديدها قبل ذلك).

وحتى تتم هذه الخطوة بنجاح ، فلا بد أن تجيب هذه الخطوة، من خلال عملية التحليل، عن الأسئلة التالية :

-

هل المخصصات الحكومية لكل قطاع تقلل أم تبقي أم تزيد فجوات النوع الاجتماعي ؟

-

هل هناك نفقات نوعية وكمية تلبي أولويات المرأة وحاجتها المختلفة عن الرجل؟

-

هل هناك استفادة متساوية من الخدمات لكل من الرجل والمرأة؟

-

هل توزيع الموارد في الموازنة يغير من طبيعة استثمار النساء للوقت؟

-

هل النفقات المخصصة لموظفي / ات الحكومة تحقق التساوي على أساس النوع الاجتماعي في العمالة؟

-

هل استطاع كل من النساء والرجال والفئات المختلفة الوصول للخدمات والتمتع بها، أي الاستفادة منها ؟

المرحلة الثانية : مرحلة اعتماد الموازنة

بعد إيداع مشروع الموازنة العامة لدى المجلس التشريعي، تأتي الخطوة الثانية من مراحل دورة الموازنة، حيث يودع هذا المشروع لدى رئيس المجلس التشريعي من قبل مجلس الوزراء، لدراسته ومناقشته واعتماد إقراره وفق الإجراءات القانونية.

ولكي تصبح الموازنة ممتثلة لأغراض موازنة النوع الاجتماعي، فلابد من دعوة مؤسسات المجتمع المدني وممثلي القطاع الخاص والاتحادات والنقابات بهدف مناقشة المشروع أثناء جلسات المناقشة.

المرحلة الثالثة : مرحلة تنفيذ الموازنة

يقصد بتنفيذ الموازنة، العمليات التي تتم بواسطتها تحصيل المبالغ الواردة في جانب الإيرادات العامة، وإنفاق المبالغ الواردة في جانب النفقات العامة، وفي سبيل ذلك، تتولى وزارة المالية، لغاية تنفيذ الموازنة:

وضع الأنظمة وتحديد الإجراءات والتوثيق والحسابات وإعداد التقارير لكل معاملات الدفع والاستلام الناتجة عن تنفيذ الموازنة.

حيث يجب أن يترافق ضمن هذه التقارير عدد من البنود التي تتضمن مدى التزام الإجراءات تجاه العدالة الاجتماعية المبنية على أساس قضايا النوع الاجتماعي، وذلك من حيث العدالة في تحصيل الإيرادات، وطرق صرفها بالشكل الذي يحقق التوازن تجاه قضايا النوع الاجتماعي.

المرحلة الرابعة : مرحلة الرقابة على تنفيذ الموازنة

تهدف الرقابة على تنفيذ الموازنة العامة إلى ضمان عدم خروج الحكومة عن الحدود التي رسمتها لها السلطة التشريعية حسب موافقتها واعتمادها بنود الموازنة. يمكن تقسيم أنواع الرقابة على تنفيذ الموازنة العامة، من حيث الجهة التي تتولى مهمة الرقابة إلى رقابة داخلية ورقابة خارجية، ومن حيث التوقيت الزمني، إلى رقابة سابقة ورقابة لاحقة.

وفي نهاية السنة المالية بعد تنفيذ الموازنة، لا بد من إعداد تقرير حول مدی انعکاس مشروع الموازنة في تلبية احتياجات وأولويات النوع الاجتماعي، وذلك من خلال استخدام الأدوات الواردة في الجدول التالي

|

الأدوات |

التفسير |

التساؤل |

|

أن تكون هناك مخصصات للعناية بالنوع الاجتماعي |

رؤية إن كانت النفقات المخصصة لبرامج وسياسات كل قطاع تعمل على تقليص فجوات النوع الاجتماعي أم لا. |

هل المخصصات الحكومية لكل قطاع تقلل أم تبقي أم تزيد فجوات النوع الاجتماعي ؟ |

|

مدى استفادة كل فئة من الفئات الاجتماعية من مخصصات الموازنة |

تقييم إلى أي مدى تلتقي البرامج والخدمات العامة مع الاحتياجات والأولويات الحقيقية والآنية. |

هل كانت هنالك نفقات نوعية وكمية تلبي أولويات المرأة. |

|

للمواطنين. (معرفة كم حصلت المرأة وكم حصل الرجل كنسب مئوية من البرامج والخدمات المقدمة، وإلى أي مدى التقت مع حاجات كل منهما ). |

وحاجاتها المختلفة عن الرجل؟ |

|

|

تحليل تأثير النفقات العامة على أساس فصل الجندر |

تقييم توزيع موارد الموازنة على الفئات الاجتماعية (رجال، نساء، أولاد، بنات)، من خلال احتساب وحدة التكلفة لكل خدمة تقدمها الدولة ورؤية كم تستخدم كل فئة من الفئات الاجتماعية من هذه الوحدة |

هل هناك استفادة متساوية من الخدمات لكل من الرجل والمرأة؟ |

|

تحليل تأثير الموازنة في استخدام الوقت على أساس فصل النوع الاجتماعي |

إنشاء ربط بين توزيع موارد الموازنة وسلوك الأعضاء المختلفين في العائلة في كيفية إنفاقهم للوقت |

هل توزيع الموارد في الموازنة غيَّر في طبيعة استثمار النساء للوقت؟ |

|

حساسية وثيقة الموازنة قضايا النوع الاجتماعي. |

رؤية إن كانت النفقات الموجودة لكل دائرة أو وزارة تحقق المساواة في فرص العمالة. |

هل النفقات المخصصة لموظفي / ات الحكومة حققت التساوي على أساس النوع الاجتماعي في العمالة |

قامت مصر بتنفيذ مشروع رائد في هذا المجال وهو : إدماج مفهوم الموازنات القائمة على تحقيق مبدأ تكافؤ الفرص بين الجنسين، سواء في عملية إعداد الموازنات، أو في المراحل الخاصة بمراجعتها وتنفيذها.

وقد مر هذا المشروع بعدة مراحل بدءًا من نوفمبر / تشرين الثاني ٢٠٠٦ ، حتى وصل الى إعداد أول دليل مرجعي من نوعه على مستوى الشرق الأوسط.. ويمثل هذا الدليل أداة متطورة لإعداد موازنة برامج مستجيبة للنوع الاجتماعي، بما تتضمنه من موضوعات تغطي كل الجوانب التي من شأنها إدماج النوع الاجتماعي في مسار التنمية.

وطبقًا لتقرير صادر عن وحدة تكافؤ الفرص في وزارة المالية فإن هذه المبادرة تتضمن أنشطة متعددة ومن أهم أبعادها :

-

تقييم المساواة النوعية.

-

تحليل الموازنة المستجيبة للنوع.

-

انتشار / مشاورات / كسب تأیید.

-

بناء قدرات.

-

وضع أهداف.

-

تصميم موازنة مستجيبة للنوع.

-

متابعة وتقييم.

-

تغذية موازنات جديدة.

وقد تمكنت المبادرة من تحقيق خطوات جيدة في المجال التشريعي وفي مقدمتها النص في منشور إعداد الموازنة لعام ۲۰۰۸ على ما يلي:

إن تضمين الموازنة العامة للدولة احتياجات الأسرة المصرية من رجل وأمراة وطفل بات ضروريًا؛ لتعزيز العدالة الاجتماعية وصون حقوق الطفل، وهو ما يأتي متفقًا مع دور مصر الحضاري والتزامها بالمواثيق والمعاهدات الدولية الخاصة بالمرأة والطفل، وبما يمهد لتطبيق الموازنات المستجيبة للنوع“. أيضًا فقد نص منشور الموازنة لعام ٢٠١٠ على: “ضرورة تحليل كل أوجه الإنفاق على الأنشطة الرئيسية والفرعية والبرامج المستجيبة للنوع“.

ومما لا شك فيه أن إقدام الدولة على اعتماد الموازنة المستجيبة للنوع الاجتماعي هو خطوة كبيرة للأمام تستحق الثناء؛ إلا أن الطريق ما زال طويلاً أمام تفعيل هذا التوجه. وطبقًا لمنشور الوزارة المالية عن ملامح تطبيق الموازنة المستجيبة للنوع في السنة المالية ٢٠٠٩/ ٢٠١٠ جاء فيه:

|

تشير الفقرة السابقة من جانب إما إلى مقاومة الوزارات للتوجه نحو اعتماد موازنة النوع إما الى افتقادها القدرات اللازمة لتطبيقها. وهي تشير من جانب آخر إلى حدود تطبيق موازنة النوع في مصر من حيث اقتصارها على إعادة تجميع أرقام الإيرادات والنفقات لبعض جوانب الإنفاق المختارة.. وتوزيعها طبقًا للنوع. دونما تحليل للفجوات في كل قطاع، ودونما تطوير سياسات وبرامج للحد من الفجوة، وحتى دونما متابعة وتقييم النتائج.

وقبل كل شيء دونما مشاركة المجتمع المدني والمرأة في العملية، حتى إن بعض المصادر يدافع عن استبعاد المرأة من المشاركة في موازنة النوع قائلاً: ان العمل في تحليل الموازنات المستجيبة للنوع الاجتماعي يجب أن يدخل ضمن اختصاص وزارة المالية واللجان المختصة بمراجعة الموازنة في البرلمان لذا فان هناك مجازفة كبيرة في تناول الموضوعات ذات الصلة بهذه الموازنات عن طريق وحدات متخصصة خارج المجرى الرئيسي لعملية اتخاذ القرار، بحيث تصبح هذه العملية غير فعالة، بل إنها قد تؤدي إلى عكس النتائج من المتوخاة منه“.

وهكذا تتبلور حدود التجربة المصرية في الموازنة المستجيبة للنوع: وبدلاً من أن تكون عاملاً لتحقيق مزيد من شفافية الموازنة وأداة لمساءلة الحكومة وإتاحة الفرصة للمشاركة أمام المرأة، باتت محض عمل إحصائي يقتصر على موظفي وزارة المالية.

ويقدم الجدول التالي مثالاً عن نتيجة منهجية موازنة النوع المتبعة، حيث تبدو الصورة لمجتمع مثالي وصل إلى درجة في مساواة النوع لم تتمكن منها الكثير من الدول المتقدمة. وما علينا إلا أن نكذب أعيننا عن واقع المرأة المصرية. أو نطالب بالعمل على تفعيل حقيقي لموازنة النوع في مصر.

|

القطاع |

الذكور |

الإناث |

|

خدمات القوى العاملة |

0.197 |

0.138 |

|

خدمات الزراعة |

6 |

2.8 |

|

خدمات الإسكان |

6.3 |

5.8 |

|

خدمات الصحة |

9.8 |

10.4 |

|

خدمات التعليم |

7 |

4.6 |

|

خدمات اجتماعية |

1.5 |

1.5 |

تم إعداد الجدول بناء على بيانات المصدر التالي: الموازنة العامة للدولة للسنة المالية ٢٠١0/٢٠١1، تحليل المصروفات وفقًا لموازنة البرامج المستجيبة للنوع الاجتماعي على مستوي الخدمات. وزارة المالية.

(1) أحمد درويش. دليل الموازنة المصرية، القاهرة، بيت الحكمة للدراسات الاستراتيجية، مارس ۲۰۱۲.